Рынок автобизнеса России демонстрирует высокую устойчивость и значительные структурные изменения, вызванные геополитическими факторами и старением автопарка. По состоянию на 2024 год, отрасль претерпевает трансформацию: независимые сервисы и поставщики запчастей стремительно наращивают долю, замещая ушедших официальных игроков. В данном обзоре мы рассмотрим ключевые количественные и финансовые показатели, а также географическую специфику российского автобизнеса.

1. Масштаб и количественная структура рынка

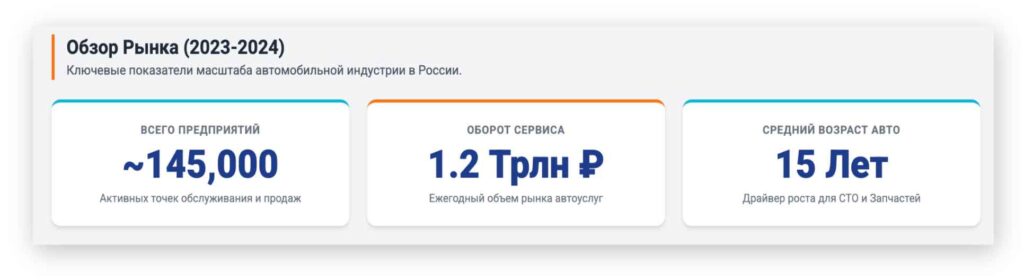

Российский автобизнес — это обширная и диверсифицированная экосистема, насчитывающая около 145 000 активных предприятий по всей стране. Общий годовой оборот сектора услуг и запчастей оценивается в 1.2 триллиона рублей.

Главным драйвером роста является старение автопарка: средний возраст автомобиля в России достиг 15 лет, что напрямую стимулирует спрос на ремонт и техническое обслуживание.

Сегментация по количеству точек:

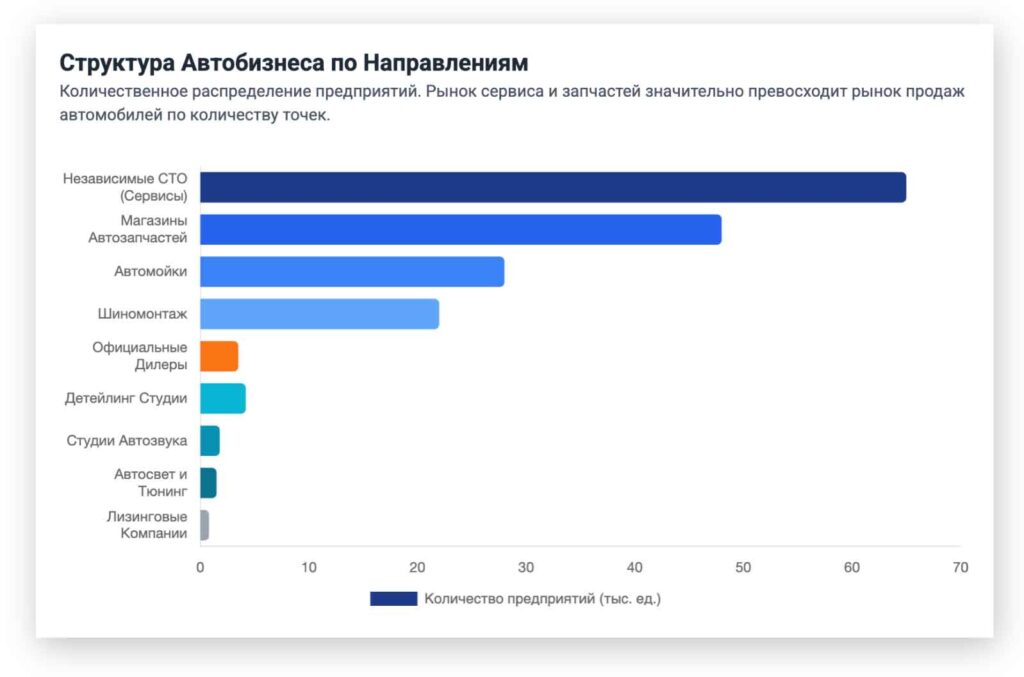

Количественное распределение предприятий явно указывает на доминирование сегмента постгарантийного обслуживания:

| Направление деятельности | Доля предприятий (тыс. ед.) |

|---|---|

| Независимые СТО (Сервисы) | 65 |

| Магазины Автозапчастей | 48 |

| Автомойки | 28 |

| Шиномонтаж | 22 |

| Официальные Дилеры | 3.5 |

| Детейлинг Студии | 4.2 |

Таким образом, рынок сервиса и запчастей в 30 раз превосходит рынок продаж новых автомобилей (представленный дилерами) по числу физических точек.

Наблюдение:

Наблюдается миграция клиентов от официальных дилеров в независимые сервисы и профильные мастерские (автосвет, автозвук) из-за роста цен и дефицита оригинальных запчастей.

2. Финансовая динамика: Где генерируется доход?

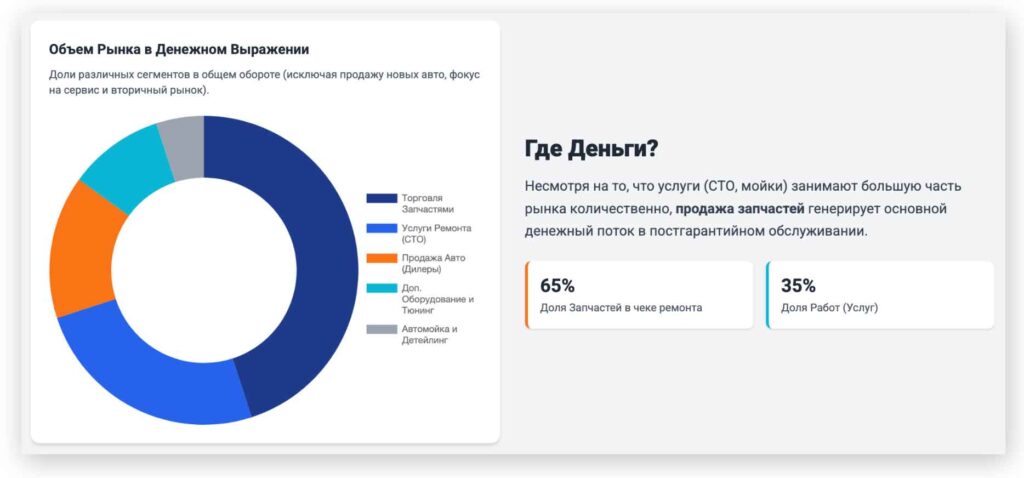

Несмотря на численное превосходство сервисных центров (СТО), основной денежный поток в постгарантийном обслуживании генерирует торговля автозапчастями.

Структура общего оборота рынка:

- Торговля Запчастями: 45%

- Услуги Ремонта (СТО): 25%

- Продажа Авто (Дилеры): 15%

- Доп. Оборудование и Тюнинг: 10%

- Автомойка и Детейлинг: 5%

Распределение среднего чека ремонта

Анализ среднего чека в независимых СТО показывает, что 65% его суммы приходится на стоимость запчастей и материалов, и только 35% — на оплату работ (услуг). Этот фактор подчеркивает критическую важность эффективной логистики и работы с поставщиками для всех игроков рынка.

Лидеры по росту

Рынок демонстрирует опережающий рост в следующих нишах:

- Китайские Запчасти: +35% (в объеме ввоза).

- Детейлинг и Уход: +18% (в количестве студий).

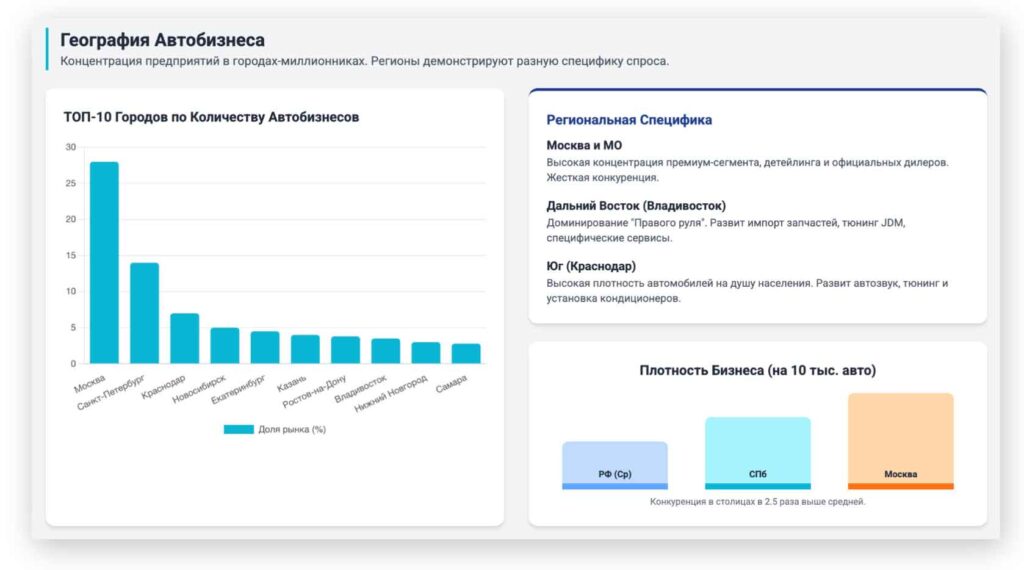

3. Географическая концентрация и региональная специфика

География автобизнеса крайне неравномерна. Основная доля предприятий сосредоточена в крупнейших агломерациях, что создает высокую конкуренцию.

ТОП-5 городов по доле рынка:

- Москва: 28%

- Санкт-Петербург: 14%

- Краснодар: 7%

- Новосибирск: 5%

- Екатеринбург: 4.5%

В целом, плотность автобизнеса (количество точек на 10 тысяч автомобилей) в Москве в 2.5 раза выше, чем в среднем по России, что указывает на крайне насыщенный рынок.

Специфика регионов:

- Москва и МО: Преобладание премиум-сегмента и высокая концентрация официальных представительств.

- Дальний Восток (Владивосток): Доминирование праворульных автомобилей и импорта запчастей из Азии; активно развит JDM-тюнинг.

- Юг (Краснодар): Высокая плотность населения и автомобилей; активное развитие ниш, связанных с комфортом (автозвук, кондиционирование).

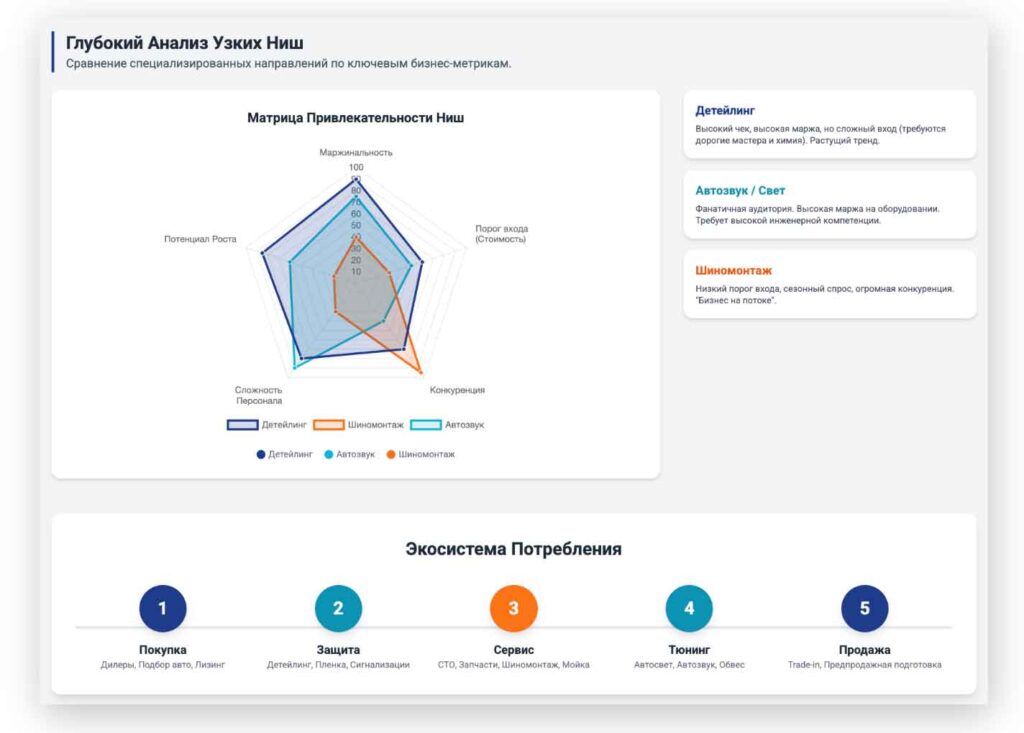

4. Сравнение специализированных ниш

При анализе специализированных сегментов рынка (Детейлинг, Автозвук, Шиномонтаж) ключевыми факторами являются маржинальность, порог входа и потенциал роста.

| Ниша | Ключевые характеристики |

|---|---|

| Детейлинг | Высокий средний чек и маржа. Высокий порог входа из-за требований к качеству химии и квалификации мастеров. Высокий потенциал роста. |

| Автозвук / Автосвет | Высокая инженерная сложность, нишевая и фанатичная аудитория. Дополнительная маржа на продаже оборудования. |

| Шиномонтаж | Низкий порог входа и низкая маржинальность. Высокая конкуренция. Бизнес имеет ярко выраженную сезонность. |

Заключение: Перспективы рынка автобизнеса

Рынок автобизнеса России находится на этапе активной адаптации. Отток западных брендов и рост среднего возраста машин гарантирует стабильный спрос на независимый ремонт и качественные неоригинальные запчасти. Ключевым трендом является миграция клиентов из дорогих официальных сервисов в более гибкие и специализированные независимые мастерские.

Для успешной работы на этом рынке критически важны географическое позиционирование, цифровизация процессов (CRM, онлайн-запись) и, что особенно важно, постоянный контроль качества и логистики запчастей.